Définition de l'assurance vie

Permet de défiscaliser les Impôt sur les revenus du capital en les limitant aux prélèvements sociaux (17,2%)

Ce taux défiscaliser n'est accessible au retrait qu'après 8 ans après l'ouverture du compte. A partir de ce moment, tout ce qu'on sort de l'assurance vie est soumis à une exonération d’impôts si on retire une somme qui comprend moins de 4 600 € « d’intérêts » (plus-value) par an pour une personne seule ou 9 200 € pour un couple marié ou pacsé

Cependant en assurance vie, nous sommes libres de sortir quand on veut, l’argent n’est pas bloqué. On aura juste une imposition sur les plus values si on le sort avant les 8 ans.

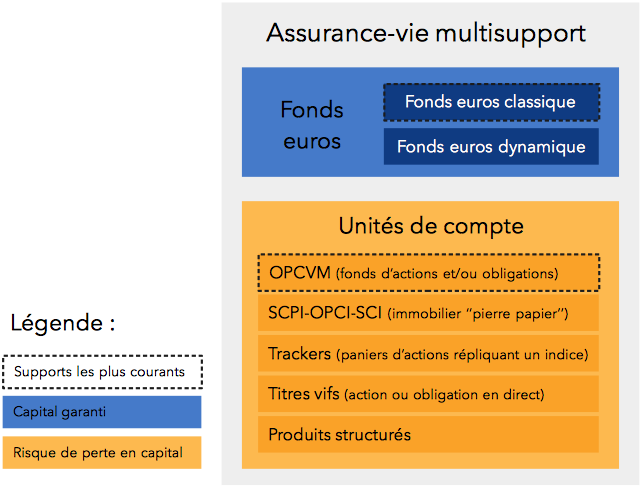

Contrairement au PEA, l'assurance-vie ne se limite pas aux actions ; il y en a pour tous les goûts car un seul et même contrat d’assurance-vie peut proposer :

- des fonds euros garantis : ce sont des sortes de livret A

- Des unités de comptes (UC) sous forme :

- sous formes d'OCPVM (Organismes de Placement Collectif en Valeurs Mobilières) c'est à dire des paquets de titre financier (action, obligation)

- de titre vif (action en direct)

- d'ETF

- de l’immobilier (sous forme de SCPI)

Plus d'information ici

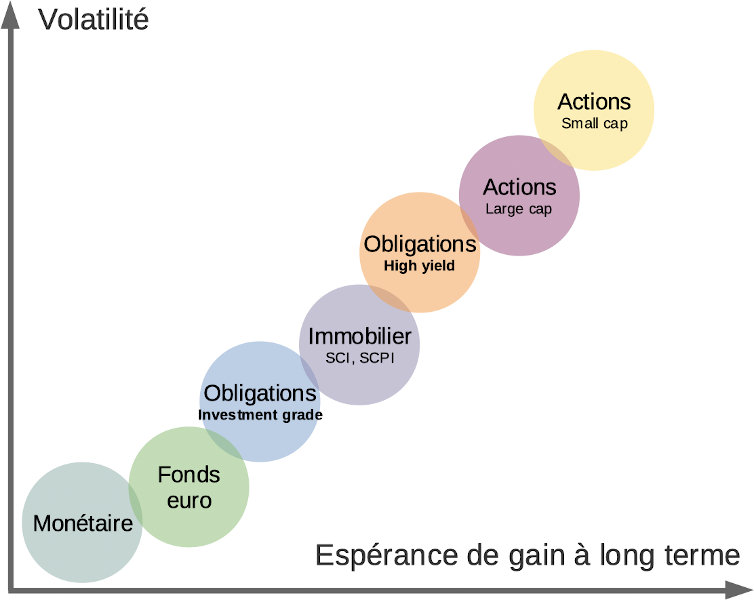

Une bonne assurance vie permet de diversifier sur le cœur de notre pyramide d’investissement (fonds euro, actions et immobilier). C’est l’enveloppe qui permet de diversifier au mieux notre patrimoine

On dit qu'une assurance est multisupport car elle peut contenir :

- Des fonds en euros : le rendement est faible mais votre capital est garanti. Performances 1,20 a 3%

- Des unités de compte : fonds actions, obligations, monétaires ou immobiliers qui vous permettront de dynamiser votre épargne. Mais elles présentent un risque de perte en capital. Performances jusqu'à plus de 10%. Le but d'une unité de compte est d'essayer de battre le marché

On peut « arbitrer » dans son contrat en cours de vie. C’est-à-dire vendre du fonds euro pour acheter des UC, vendre des UC pour aller sur le fonds euro (pour sécuriser ses gains, par exemple) ou passer d’une UC à une autre. Ainsi, l’assurance-vie est très flexible.

Avenue des investisseurs

Succession et assurance vie

vous choisissez librement vos bénéficiaires (même amis, héritier illégitime...) et vous pourrez leur transmettre jusqu’à 152 500 € (chacun !) sans qu’ils n’aient à régler de taxes de succession. (Art 990 I du CGI) *(si vous avez fait vos versements avant vos 70 ans) héritage.

Pour les versements après 70 ans, ils sont soumis à des droits de succession. Donc il vaut mieux ouvrir une nouvelle assurance vie pour ne pas tout mélanger.

*Au delà de 152 500 :

- *la part taxable inférieure à 700 000 € = prélèvement forfaitaire de 20 % ;

- la part taxable au-delà de 700 000 € = prélèvement forfaitaire de 31,25 %.

On peut aussi ouvrir une assurance vie à son enfant dès sa naissance. Épargne des enfants

Garantis et assurance vie

Garantis de 70 000 € par assureur par client. Et il n’y a pas de plafond de versement.

Ouvrir plusieurs assurances

Pas de limite d'ouverture d'assurance. Ouvrir plusieurs assurance est utile pour :

- cloisonner différents projet financier (achat de maison, de véhicule, études des enfants...) qui n'ont pas la même tolérance au risque.

- s'assurer les 70000 euros garantis par chaque assureur différents

- avoir plus de choix d'investissement

- toujours avoir les meilleurs frais de versement (car les contrats d'assurance changent)

Types d'assurances vie

2 types d'assurance vie :

- piloté (entraîne des frais de gestion plus important) ou les fonds en euros et les unités de compte sont sélectionnés selon votre aversion au risque

- gestion libre

Critères de sélection d'une bonne assurance vie

- Pas de frais de versement

- pas de frais sur rachat (quand on retire de l'argent)

- frais de gestion raisonnable

- frais de gestion sur unité de compte (0,5 a 1%). Frais de l'assureur idéalement moins de 0,6. Ce sont ces frais de gestion la qui dont aucune assurance est bien ou pas

- frais de gestion des unités de compte (0,15% a 2,20%). C'est en fait juste les frais lié au produit. Forcément pour les trackers il sera plus faible

- frais de gestion fond en euro : pas un critère, il suffit de regarder le rendement globale qui est nette de frais. Mais son en général entre 0,6 et 0,9% par anEncore une fois, les frais liés au produit

- frais de gestion piloté

- fond en euro avec un bon rendement (plus de 2%) et sans plafond de versement

- unité de compte qui propose

- des trackers

- des SCPI, OPCI ou SCI (fonds immobiliers pour investir en pierre-papier)

Les meilleures assurances vie

Transférer une assurance vie est extrêmement compliqué voir impossible. D'où l'intérêt de bien choisir ses assurances vies.

N’ayez pas crainte des courtiers en ligne (Linxea, assurancevie.com, Placement-direct, etc.). Ils ont négocié pour les épargnants les contrats aux meilleures conditions et notre argent est chez l’assureur, pas chez le courtier qui n’est qu’un intermédiaire.

Il vaut mieux diversifié les assurances vie (en prenant garde que les assureurs soient différents) pour avoir les 70 000 euros garantis a chaque fois.

Le champion d’aujourd’hui ne sera pas forcément le champion de demain ! Il faut donc ouvrir plusieurs assurance vie pour pouvoir avoir le versement le plus avantageux en permanence

Essayez de designer a chaque fois des bénéficiaires différents dans chaque assurance vie.

Ces deux assurances vies sont les meilleures tirée de cet article et du comparatif selon objectifs Avenue des investisseurs

Gestion libre

meilleur choix de SCPI : Linxea Spirit 2 (contrat assuré par Spirica)

Excellent choix de SCPI papier

Frais d'entrée : 0

Frais de gestion : 0,5%

Versement initial : 500 après c'est ok

Rendement fond euros : 2,3%

SCPI avec loyer reversé a 100%

Grande diversité d'unité de compte et de tracker.

Possibilité de basculer entre gestion libre et piloté

La meilleure ! Lucya Cardif(contrat assuré par BNP Paribas Cardif)

Comparaison

Certes Linxea Spirit 2 garde le dessus pour investir en SCPI et Private Equity (plus grand choix de fonds). Mais pour l’essentiel, l’investissement en fonds euro, ETF et/ou titres vifs, l’assurance vie Lucya Cardif est idéale et avec l’assureur le plus solide de la place ! Avenue des investisseurs

Le mieux est de diversifier sur plusieurs assurances vie car les contrats changent avec le temps :

- placer en fonds euro sur Lucya Cardif pour la partie sécurisée de notre patrimoine (+ éventuellement des SCI qui boosteront la performance du fonds euro).

- investir sur Linxea Spirit 2 en trackers, SCPI en gestion libre, ou en gestion pilotée.

NB : Si vous avez plus de 250 000 euros à investir d'un coup, l'assurance luxembourgeoise peut être vraiment folle !

Piloté

Je n'utilise personnellement pas cette approche car j'aime géré mes investissement et comprendre le monde.

On peut creuser les meilleurs assurance vie en gestion piloté ici aussi abordé ici

Les deux qui sortent du lot sont :

- Yomoni {Snow ball

- Nalo (bien pour les expatrié )

Ce sont des robots donc les frais sont moindres (1,6% contre 2,8% avec des bon assurances vie piloté en ligne)

Étape pour ouvrir son assurance vie

- choisir son mode de gestion (piloté ou pas)

- Choisir son assurance vie (par rapport aux frais)

- Choisir sa répartition fond euros / unité de compte

- Choisir ses unité de compte

- Choisir ses fonds en euro

Les meilleurs fond en euros

Sur son assurance vie, on peut sélectionner un à deux fond en euro.

On peut comparer les rendements pour sélectionner son fond en euro. Ses rendements des fonds euros sont toujours annoncés NETS de frais de gestion et en début d’année N+1

Attention la plupart des assurances demande qu'une partie de l'assurance vie soit en unité de compte pour pouvoir verser sur le fond en euro. C'est le cas de Lucya Cardif

Privilégier des fonds passifs (ETF 0,1 a 0,3% de frais) (et non actifs a 2%) dont la performance ne sera pas bouffée par les frais.

Fond classiques

- fonds Euro Général sur Lucya Cardiff. (mais 0,7% de frais)

Fonds boostés ou dynamiques

- Nouvelle Génération de Linxea Spirit 2

- Le fond Euro général avec boost de 1,4% de Lucya Cardif (disponible jusqu'au 30/09/2024) qui présente d’excellentes perspectives de rendement (1,4% de bonus) mais avec des contreparties :

- montant minimum de 8 000 euros

- 35 % minimum aux supports en unités de compte proposés dans le cadre du contrat

- 65 % maximum aux fonds en euros (Fonds général et Fonds Euro Private Strategies).

Choisir ou placer le reste de son argent

SI vous optez pour Lucya Cardif, vous ne pourrez profiter du boost sur le fond en euro que si vous mettez 65% de vos 8000 euros sur des unités de compte.

Ce qu'il faut comprendre, c'est que les unités de compte sont gérés par des humains dans le but de battre le marché. Ces unités de compte peuvent très bien performer mais suite à des erreurs, peuvent plonger par la suite (par exemple une OCPVM peut etre bien géré, investir sur une bulle, la bulle explose, l'unité de compte ne vaut plus rien).

Selon Edouard Petit, la solution à ce problème est l'ETF (Exchange Traded Fund) comme il le dit dans cet article.

En effet, un ETF peut etre une unité de compte. Tout comme une action (titre vif) en est aussi une. Il faut donc fuir comme la peste les unités de compte qui sont en fait des paquets d'action gérés par des humains et se touner vers des ETF ou des actions dans lesquelles on a des convictions et pour lesquelles on à fait des recherches.

Ma stratégie

Sur Lucya Cardif

Allocation dynamique :

- 33 % de mes 8000 euros ou plus sur le fond euro général pour profité du boost de 1,4%. (Pas 35% pour avoir une marge au cas ou mes fond en euro performeraient trop)

- 67 % UC (par exemple l’ETF World présenté plus loin).

- l’ETF Lyxor Core MSCI World, avec seulement 0,12 % de frais de gestion annuels, ETF physique et capitalisant.

Sur linexa

- 33% fond euro nouvelle génération

- 67% SCPI

Référence

Liens

Nord:: Les différentes enveloppes fiscales

Métadonnées

MOC :: _FINANCES PERSONNELLES

Source :: tres bon article de Avenue des investisseurs

Projet ::

Area ::

Tags :: #Note/ressource📚

Date :: 07-11-2023

Note N° 20231107083227